Arbeitgeber beteiligen sich meist an betrieblicher Altersversorgung der Mitarbeiter

90 Prozent der Zusagen für die betriebliche Altersversorgung werden gemeinsam von Arbeitgeber und Arbeitnehmer oder ausschließlich vom Arbeitgeber finanziert. Die beitragsorientierte Leistungszusage hat sich bei den Pensionsplänen flächendeckend durchgesetzt.

Arbeitgeber beteiligen sich meist an betrieblicher Altersversorgung der Mitarbeiter

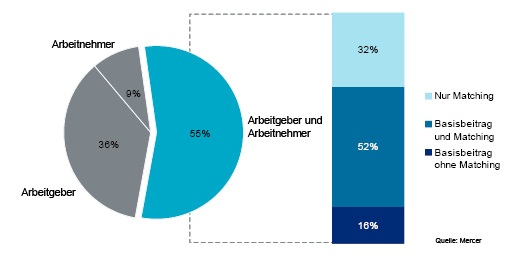

Frankfurt, 24.07.2013 (mercer) - Die betriebliche Altersversorgung hatte in den letzten Monaten in den Medien einen schweren Stand. Mehrfach wurde ihr Wert für die Mitarbeiter kritisch hinterfragt. Doch ein Blick in die Praxis der Unternehmen zeigt, dass die Arbeitgeber die Vorteile der bAV durchaus erkennen und nutzen: 9 von 10 Arbeitgebern beteiligen sich an der Finanzierung der bAV ihrer Mitarbeiter oder gewähren eine bAV sogar ganz ohne Arbeitnehmerbeteiligung. Nur in etwa 10 Prozent der Fälle trägt der Arbeitnehmer die Kosten der bAV vollständig selbst. Dies sind Ergebnisse einer Untersuchung von ca. 50 ausgewählten Pensionsplänen, die in den letzten 2 Jahren mit Unterstützung des Beratungshauses Mercer eingeführt bzw. grundlegend überarbeitet wurden.

Gemeinsame Finanzierung keine Ausnahme

Gemeinsame Finanzierung keine Ausnahme

Mehr als die Hälfte der neuen Pensionspläne werden von Arbeitgeber und Arbeitnehmer gemeinsam finanziert. Bei diesen Plänen wiederum zeigen sich drei Ausprägungen (Schaubild): Bei ca. 16 Prozent dieser Pläne gewährt der Arbeitgeber einen Basisbeitrag und keine weiteren Aufstockungsbeträge zum freiwilligen Mitarbeiterbeitrag (Basisbeitrag ohne Matching Contribution). Bei etwa der Hälfte dieser Pläne gewährt der Arbeitgeber einen Basisbeitrag und zudem einen Zuschuss zum Gehaltsverzichtsbeitrag des Mitarbeiters (Basisbeitrag und Matching Contribution), während bei etwa einem Drittel dieser Pläne lediglich Aufstockungsbeträge zum Gehaltsverzicht geleistet werden. Die Höhe der Matching Contribution-Beiträge ist dabei in der Regel direkt an die Höhe der Mitarbeiterbeiträge gekoppelt, d.h. das Unternehmen stockt den vom Mitarbeiter gezahlten Beitrag um einen bestimmten Teilbetrag auf.

Unsere Momentaufnahme zeigt, dass es nach wie vor üblich ist, die bAV als freiwillige Leistung des Arbeitgebers anzubieten, und dass sich die Unternehmen weiterhin an der Finanzierung beteiligen. Allerdings wird auch deutlich, dass die vorhandenen Möglichkeiten immer noch nicht ausreichend ausgeschöpft werden. Mit Blick auf die Zukunft müssen wir aber zu einer betrieblichen Altersversorgung gelangen, die die gesetzliche Rente für große Teile der Arbeitnehmerschaft substanziell ergänzt, um so eine angemessene Versorgung im Alter sicherzustellen. Dies kann nur gelingen, wenn die Mitarbeiter stärker motiviert werden, sich selbst an der Finanzierung der bAV zu beteiligen, zum Beispiel, indem Unternehmen einen Basisbeitrag nur dann gewähren, wenn der Mitarbeiter die Möglichkeit zur Entgeltumwandlung nutzt und der Arbeitgeber darüber hinaus diesen Mitarbeiterbeitrag aufstockt, kommentiert Mercer-Experte Udo Müller die Ergebnisse.

Neue Trends bei der Gestaltung der beitragsorientierten Leistungszusage

Laut der Untersuchung sind nahezu alle mit Mercer-Unterstützung neu eingeführten bzw. grundlegend überarbeiteten Pensionspläne in Form einer beitragsorientierten Leistungszusage (BoLZ) gestaltet. Bei dieser Form der Zusage wird zunächst der Finanzierungsbeitrag festgelegt und daraus dann die Leistung ermittelt. Die Leistung ergibt sich somit aus dem Beitrag und nicht umgekehrt. Dabei hat die Erfahrung bestätigt, dass die BoLZ in der Regel transparenter und verständlicher ist als die reine Leistungszusage und bei Mitarbeitern häufig eine höhere Wertschätzung erfährt. Den Wert einer betrieblichen Altersversorgung für ihre Mitarbeiter können Arbeitgeber recht einfach im Rahmen einer Gesamtvergütungsübersicht kommunizieren. Für Unternehmen bietet die BoLZ noch weitere Vorteile: Im Gegensatz zu einer reinen Leistungszusage, z. B. einem endgehaltsabhängigen Plan, können mit der BoLZ Nachfinanzierungsrisiken vermieden werden. Bei entsprechender Gestaltung und Finanzierung verhält sich diese in der Bilanz schon fast wie eine angelsächsische Beitragszusage, ein so genannter Defined Contribution-Plan, so Stefan Oecking, Partner bei Mercer.

Aufgrund der gesunkenen (Garantie-)Verzinsung bei versicherungsgestützten Modellen zeigt sich in der Praxis ein deutlicher Trend hin zu wertpapiergebundenen oder kapitalmarktorientierten Zusagen. Dabei gewähren die Arbeitgeber häufig eine niedrigere Garantieverzinsung als noch vor wenigen Jahren, um einerseits das Nachschussrisiko zu reduzieren und andererseits in der Anlagestrategie flexibler agieren zu können und die Mitarbeiter so an den (Kapitalmarkt-)Chancen teilhaben zu lassen. Die Gesamtverzinsung ist dabei z. B. an einen Index oder an Fonds gekoppelt. Darüber hinaus wird bei neueren Zusagen zunächst ein Versorgungskonto (Versorgungskapital) aufgebaut und die Beiträge nicht mehr direkt bei der Einbringung in eine Rente umgerechnet. Diese Umrechnung des aufgebauten Versorgungskapitals erfolgt erst bei tatsächlichem Renteneintritt auf Basis der dann gültigen wirtschaftlichen Rahmenbedingungen, wodurch sich wiederum das Risiko einer Fehleinschätzung deutlich reduziert.

Verbesserungspotenzial bei der Mitarbeiterkommunikation zur bAV

Eine automatische Einbeziehung aller Mitarbeiter und auch die automatischen Erhöhungen der Finanzierungsbeiträge werden nicht nur in Deutschland seit einigen Jahren als mögliche Wege zur Verbreitung der bAV diskutiert. Der Grund für eine solche Diskussion liegt im Wesentlichen an der nach wie vor eher geringen Beteiligungsquote der Mitarbeiter, die wiederum nicht zuletzt auf einer mangelnden Wahrnehmung und Wertschätzung beruht. Oft wissen die Mitarbeiter gar nicht, wofür sie Beiträge zahlen und wie viel Betriebsrente sie am Ende erwarten dürfen, mit der Folge, dass die Beiträge oft zu niedrig angesetzt werden.

Leider werden die Mitarbeiter hinsichtlich ihrer eigenen Altersversorgung oft nicht umfassend informiert und Arbeitgeberzuschüsse bisweilen überhaupt nicht als solche wahrgenommen. Nur etwa die Hälfte der Anwärter auf eine bAV erhält überhaupt eine Jahresmitteilung, und diese wird häufig als zu kompliziert empfunden und oft gar nicht als Leistungsnachweis interpretiert. Aber gerade für die Ruhestandsplanung und die frühzeitige Finanzierung ist es wichtig zu wissen, wo ich hin möchte und wo ich stehe, so Müller.