Trendwechsel zu längeren Lebensarbeitszeit in OECD-Länder

In etwa der Hälfte aller OECD-Länder müssen die Menschen künftig länger arbeiten bevor sie in Rente gehen können. 18 von insgesamt 34 Mitgliedsländern der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) haben das Renteneintrittsalter für Frauen bereits angehoben oder planen dies in naher Zukunft.

Berlin/Paris, 05.04.2011 (oecd) - In etwa der Hälfte aller OECD-Länder müssen die Menschen künftig länger arbeiten bevor sie in Rente gehen können. 18 von insgesamt 34 Mitgliedsländern der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) haben das Renteneintrittsalter für Frauen bereits angehoben oder planen dies in naher Zukunft. In 14 Ländern erhöht sich zudem die Anzahl der Arbeitsjahre für Männer. Diese Maßnahmen reichen jedoch nicht aus, um den Druck der Bevölkerungsentwicklung auf die nationalen Rentensysteme auszugleichen. Das zeigt der jüngste Bericht der OECD zur Alterssicherung in 42 Industrie- und Schwellenländern, Renten auf einen Blick, der am Donnerstag in Paris veröffentlicht wurde.

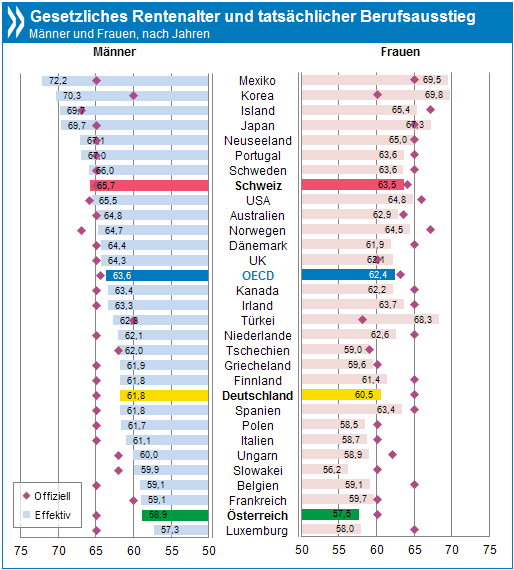

Im OECD-Durchschnitt lag das gesetzliche Rentenalter 2010 bei 62,9 Jahren für Männer und 61,8 Jahren für Frauen. Der Stand von 1950, als Männer erst nach ihrem 64. Lebensjahr in Ruhestand gingen und auch Frauen im Schnitt bis zu ihrem 63. Geburtstag arbeiteten, wird jedoch selbst mit den Reformen erst 2020 (Frauen) beziehungsweise 2040 (Männer) erreicht. Die aktuellen Erhöhungen kompensieren also vor allem die zuvor über mehrere Jahrzehnte erfolgte Reduktion des Renteneintrittsalters. Der demographischen Entwicklung tragen sie nur bedingt Rechnung.

Die Rentenbezugszeit steigt mit der Lebenserwartung der Menschen kontinuierlich an: In Deutschland leben Männer heute ab dem gesetzlichen Renteneintritt noch durchschnittlich 17 Jahre (Frauen 20,7), 2050 werden sie den Prognosen nach schon für 20,3 Jahre Rente beziehen (Frauen 24,4). Kommen aktuell noch etwas mehr als vier Erwerbstätige auf einen Rentner (in Deutschland drei), werden es 2050 OECD-weit nur noch zwei sein. Ohne Reformen würden im Jahr 2060 etwa 18 Prozent des Bruttoinlandsprodukts in die Renten fließen das ist doppelt so viel wie heute.

So hart das für den Einzelnen anmuten mag, die Zahlen sprechen eine eindeutige Sprache, sagte OECD-Rentenexpertin Monika Queisser bei der Präsentation der Studie in Berlin. An einem längeren Arbeitsleben führt kein Weg vorbei. Die Kunst wird es sein, Rahmenbedingungen dafür zu schaffen, dass mehr ältere Menschen eine passende Arbeit finden und behalten können. In vielen Ländern, auch in Deutschland, sehen wir da Schritte in die richtige Richtung.

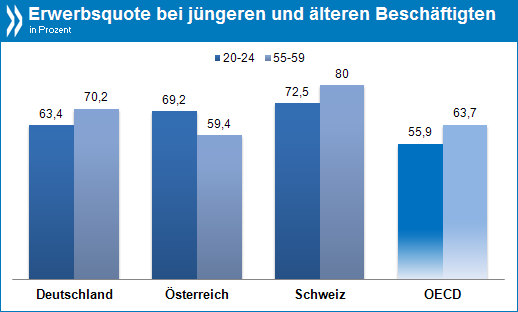

So hat sich im Vergleich zu 1970 die Erwerbsquote unter den 50 bis 64-Jährigen in der großen Mehrzahl der OECD-Länder erhöht. Am stärksten fällt diese Entwicklung in Deutschland, Island, der Niederlande und Neuseeland aus. Häufigster Grund für den Anstieg ist, dass zunehmend auch Frauen auf den Arbeitsmarkt rücken. Weniger erfreulich allerdings sieht es bei den 65 bis 69-Jährigen aus: Während in Island, Korea und Mexiko mehr als die Hälfte dieser Menschen arbeitet, tut das in vielen europäischen Ländern, unter anderem in Deutschland, nicht mal jeder Zehnte.

In den meisten OECD-Ländern erfolgt der tatsächliche Ausstieg aus dem Berufsleben wesentlich früher, als es das offizielle Renteneinstiegsalter vorsehen würde. Viele Regierungen haben in jüngster Zeit versucht, dieser Tendenz mit Rentenreformen entgegenzuwirken. Einige Rentensysteme geben aber immer noch erhebliche Anreize: Frührente ohne (nennenswerte) Abzüge, eine begrenzte Anzahl von Jahren, in denen man Rentenansprüche erwerben kann oder die Berechnung der Rentenansprüche auf Basis des höchsten Gehaltes (anstelle des Querschnitts aus allen Berufsjahren) können dazu beitragen, dass Arbeitnehmer vorzeitig in Ruhestand gehen.

Auf der anderen Seite stehen die Versuche der OECD-Länder, Altersdiskriminierung auf dem Arbeitsmarkt zu verringern. Mit Ausnahme von Japan, gibt es inzwischen in jedem Mitgliedsland Gesetze gegen Altersdiskriminierung. Häufig gehen sie einher mit Aufklärungskampagnen und mit Anregungen für einen besseren Umgang mit älteren Arbeitnehmern. Neben den subjektiven Vorurteilen spricht von Arbeitgeberseite oft ein weiterer Faktor gegen ältere Arbeiter: die vergleichsweise höheren Kosten. Steigt der Lohn stärker als die Produktivität, ist das für viele Arbeitgeber ein Grund, jüngere und ergo billigere Arbeitskräfte einzustellen. Es ist also zu fragen, ob Lohnsteigerungen, die ausschließlich auf dem Alter der Angestellten basieren, sinnvoll sind.

Mindestens ebenso wichtig wie die Motivation der Arbeitgeber, ist, wie wohl sich ältere Arbeitnehmer in ihren Jobs fühlen. Die Menschen einfach bloß zu längerer Arbeit anzutreiben, hilft uns nicht weiter, sagte OECD-Expertin Monika Queisser. Die Arbeitsbedingungen müssen auch auf die Bedürfnisse älterer Beschäftigter abgestimmt sein: flexible Arbeitszeiten, Weiterbildung, verbesserter betriebliche Gesundheitsvorsorge und aktive Karriereberatung müssen selbstverständlich werden. Deutschland habe da mit seiner Initiative neue Qualität der Arbeit eine Vorreiterrolle inne. Zeit sei es außerdem, mit dem Vorurteil aufzuräumen, Ältere nähmen Jüngeren den Arbeitsplatz weg: Der häufig beschworene Zielkonflikt zwischen der Anstellung jüngerer und älterer Menschen existiert nicht, sagte Queisser. Ganz im Gegenteil, unsere Statistiken zeigen, dass eine positive Beziehung zwischen den Einstellungszahlen der unterschiedlichen Generationen herrscht. Mit anderen Worten: Länder, die ältere Menschen erfolgreich in den Arbeitsmarkt integrieren, schaffen das in der Regel auch bei jüngeren.