Deutsche Unternehmenssteuern im EU-Vergleich besonders hoch und kompliziert

Im Hinblick auf die effektive Steuerbelastung von Unternehmen liegt Deutschland unter den 27 EU-Mitgliedsstaaten auf Platz 21. Nur in sechs EU-Staaten ist die Unternehmenssteuerbelastung höher. Zudem bleibt das deutsche Unternehmenssteuersystem auch nach der Steuerreform des Jahres 2008 reformbedürftig, wie eine Studie des Zentrums für Europäische Wirtschaftsforschung zeigt.

Deutsche Unternehmenssteuern im EU-Vergleich besonders hoch und kompliziert

Berlin, 04.04.2012 (fam) - Innerhalb der Europäischen Union zahlen deutsche Unternehmen nach wie vor mit die höchsten Steuern. Es gibt nur wenige andere Länder, die ihren Firmen noch tiefer in die Taschen greifen. In der Reihe der 27 EU-Mitgliedstaaten steht die Bundesrepublik auf einem unrühmlichen 21. Platz, also im unteren Drittel (Abb.1). Das ist das Ergebnis einer Studie, welche die Stiftung Familienunternehmen heute in Berlin veröffentlicht hat. Erarbeitet wurde sie vom Zentrum für Europäische Wirtschaftsforschung (ZEW) in Mannheim in Kooperation mit der Universität Mannheim.

Abb. 1: Ranking der 27 EU-Staaten im Hinblick auf ihre effektive Steuerbelastung

(Effektivbelastung Kapitalgesellschaft, Unternehmensebene über 10 Perioden)

Um die Auswirkungen von Veränderungen im Steuersystem auf die Unternehmen zu ermitteln, hat das ZEW ein Simulationsmodell eingesetzt, den European Tax Analyzer. Kern des einzigartigen Instruments ist ein Unternehmensmodell, mit dessen Hilfe die effektiven Steuerbelastungen von Unternehmen und ihren Beteiligten unter Berücksichtigung sämtlicher relevanter Steuerarten berechnet werden. Dies geschieht im Wege einer Veranlagungssimulation über einen Zeitraum von zehn Jahren.

Damit erlaubt es das Modell, im Detail die Folgen abzuschätzen, die die Steuerreformpläne der verschiedenen Parteien nach sich ziehen würden. Nicht nur die Regierung - auch die Oppositionsparteien, speziell die linken Parteien, wollen das Rad der Steuergeschichte zurückdrehen, indem sie die Einkommen- und Körperschaftsteuersätze wieder erhöhen und mit der Vermögensteuer eine kapitalvernichtende Abgabe wieder einführen. Dabei müssten sie spätestens im Lichte der Weltfinanzkrise wissen, dass ihr ideologischer Feind nicht in Flensburg, Osnabrück oder Biberach sitzt, sondern an der Achse zwischen Themse und Hudson-River, so Prof. Dr. Dr. h.c. Brun-Hagen Hennerkes, Vorstand der Stiftung Familienunternehmen.

Die Studie konstatiert zudem, dass die gegenwärtige Steuerpolitik die zentralen Anforderungen an die Unternehmensbesteuerung nicht erfüllt. Dazu zählen Entscheidungsneutralität und Einfachheit der Besteuerung sowie die Stärkung der Standortattraktivität.

Die Probleme der Unternehmenssteuerreform 2008 bestehen damit nach wie vor, so Prof. Dr. Christoph Spengel, Projektleiter der Studie beim ZEW, und weist auf einige Punkte hin, die die Familienunternehmen besonders belasten:

- Überproportionale Steuererhöhungen beschweren gerade die standorttreuen Familienunternehmen stärker als internationale Konzerne, die relativ schnell auf steuerliche Veränderungen reagieren können.

- Die indirekte Substanzbesteuerung wurde durch die Hinzurechnung von Finanzierungsentgelten (in erster Linie Zinsen) zum Gewinn im Zuge der Gewerbesteuerermittlung ausgeweitet.

- Mit der Einführung der Abgeltungssteuer wurde die Eigenkapitalfinanzierung noch stärker als zuvor diskriminiert. Hinzu kommt die Benachteiligung bei der Besteuerung von Zinsen für Gesellschafterdarlehen im Vergleich zu Bankzinsen. Dabei hat die Finanzkrise gezeigt, wie wichtig eine Stärkung des Eigenkapitals ist.

- Die Familienunternehmer sind steuerlich weiterhin benachteiligt, wenn sie ihre Gewinne im Unternehmen belassen, also thesaurieren wollen.

- Zusammenfassend lässt sich feststellen, dass die Unternehmenssteuerreform für Personengesellschaften in erster Linie Mehrbelastungen bewirkt, während von der Senkung des Körperschaftsteuersatzes allein die Kapitalgesellschaften profitieren und zudem auch die Thesaurierungsbegünstigung nicht zu der proklamierten Entlastung führt.

Das ist auch ein Grund, warum die Thesaurierungsbegünstigung im Bereich der Einkommensteuer nur von wenigen Familienunternehmen genutzt wird. Diese Regelung wird den Besonderheiten dieser Unternehmen nicht gerecht und trägt auch den wirtschaftlichen Realitäten kaum Rechnung, bestätigt Brigitte Fischer, Leiterin der Konzernfunktion Steuern der Freudenberg-Gruppe, die als Familienunternehmen mit ihren 16 Geschäftsgruppen weltweit in verschiedenen Branchen und Märkten aktiv ist.

Potenziale zur Steuervereinfachung

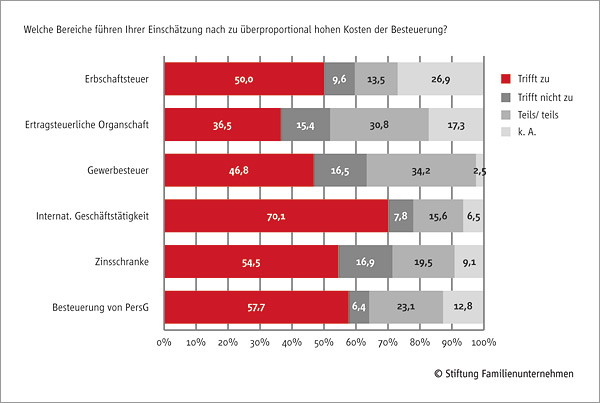

Im Rahmen der Studie wurden auch Unternehmensvertreter, Steuerberater und Vertreter der Finanzverwaltung befragt, um die zentralen Problemfelder des deutschen Unternehmenssteuersystems zu identifizieren. Das Ergebnis: Besonders kompliziert und damit reformbedürftig sind die steuerliche Behandlung grenzüberschreitender Geschäfte, die Besteuerung von Personengesellschaften, die so genannte Zinsschranke (die Beschränkung der Abzugsfähigkeit von Schuldzinsen nach sehr komplexen Regeln), und die Erbschaftsteuer (siehe Abb. 2). Dies ist geradewegs widersinnig: Deutschland ist stark durch seinen Export und gerade hier macht es der Staat den Unternehmen besonders schwer, kommentiert Hennerkes.

Abb. 2: Identifikation wesentlicher Problemfelder

Sein Fazit: So sehr wir auch jede einzelne Verbesserung, wenn sie denn kommt, begrüßen. Die Familienunternehmen vermissen nach wie vor den großen Wurf einer umfassenden Steuerreform, die das Übel bei der Wurzel packt. Offenbar fehlt es der Politik quer über alle Parteien an Mut, vielleicht auch an Kraft, den gordischen Knoten des heutigen Steuerwirrwarrs zu durchschlagen. Dabei liegen Ansätze auf dem Tisch wie z.B. das Kirchhof-Modell oder das der Dualen Einkommensteuer.

Die gemeinnützige Stiftung Familienunternehmen verfolgt drei wesentliche Ziele: Die Förderung des Austausches von Familienunternehmern, die Unterstützung von Forschungsaktivitäten und -institutionen, die sich mit diesem besonderen Unternehmenstypus befassen, und die Verbesserung der Wahrnehmung der Familienunternehmen in der Politik sowie der breiten Öffentlichkeit. Zudem ist die Stiftung Ansprechpartner für politische Entscheidungsträger zur Berücksichtigung der besonderen Belange dieses Unternehmenstyps in rechtlichen, steuerlichen und wirtschaftspolitischen Fragestellungen.

Download [PDF, 201 Seiten, 1.5 MB]

Studie "Unternehmensbesteuerung in Deutschland"