Nobelpreisträger für Wirtschaft 1997

Der Nobelpreis für Wirtschaft ging 1997 an Robert C. Merton und Myron S. Scholes für eine neue Methode zur Bestimmung des Wertes von Derivaten.

Das Problem

Versuche zur Bewertung von Derivaten haben eine lange Geschichte. Bereits im Jahre 1900 stellte die Dissertation des französischen Mathematikers Louis Bachelier einen eigenen Ansatz vor; jedoch wies seine Formel verschiedene Mängel auf. Nachfolgende Forschungen handhabten die Bewegungen von Aktienpreisen und Zinssätzen erfolgreicher. Doch litten all diese Ansätze an demselben grundlegenden Unzulänglichkeit: der inkorrekten Behandlung von Risikoprämien.

Der Wert einer Option auf den Kauf oder Verkauf eines Anteils hängt von der unsicheren Entwicklung des Anteilspreises bis zum Fälligkeitstag ab. Es liegt daher nahe anzunehmen - wie es frühere Forschungen taten - dass die Bewertung einer Option die Festlegung einer Risikoprämie erfordert, so wie es bei der Bewertung physischer Investitionsprojekte mit unsicherem Ertragspotenzial geschieht. Die Auswahl einer Risikoprämie ist jedoch insofern schwierig, als sie von der Haltung des Investors zum Risiko abhängt. Während diese theoretisch stringent definiert werden kann, ist sie in der Realität schwer oder gar nicht zu beobachten.

Die Methode

Black, Merton und Scholes leisteten einen entscheidenden Beitrag zur Forschung, indem sie zeigten, dass die Festlegung einer Risikoprämie in Wahrheit überflüssig ist, wenn es um die Bewertung von Optionen geht. Dies bedeutet keineswegs ein Verschwinden der Risikoprämie; stattdessen ist sie bereits im Preis der Aktie inbegriffen.

Die Idee hinter dieser Bewertungsmethode kann folgendermaßen beschreiben werden:

Als Beispiel mag eine sogenannte europäische Kaufoption dienen, die das Recht zum Kauf eines Anteils an einer bestimmten Firma zum Zuschlagspreis von $ 50, heute in drei Monaten, verleiht. Der Wert dieser Option hängt offensichtlich nicht nur vom Zuschlagspreis ab, sondern auch vom heutigen Preis der Aktie: Je teurer die Aktie heute ist, desto größer die Wahrscheinlichkeit, dass ihr Preis in drei Monaten $ 50 übersteigt. In diesem Falle lohnt die Ausübung der Option. Angenommen, der Preis der Option steigt um $ 1, wenn der Aktienpreis um $ 2 steigt, so kann ein Investor, der eine Anzahl von Anteilen an der betreffenden Firma besitzt, jedes Risiko einer Veränderung des Aktienpreises vollständig eliminieren, indem er zwei Optionen für jeden seiner Anteile kauft (schreibt). Da sein so erstelltes Portfolio risikobereinigt ist, muss das von ihm investierte Kapital exakt denselben Ertrag abwerfen wie ein Schatzbrief mit dreimonatiger Laufzeit. Wäre dies nicht der Fall, so würde der Handel mit Arbitragen die Erwirtschaftung eines risikobereinigten Profites grundsätzlich ausschließen. Rückt jedoch der Fälligkeitstag näher und der Preis der Aktie ändert sich, so ändert sich auch die Relation zwischen dem Preis der Option und dem des Anteils. Um ein risikobereinigtes Optionen-Portfolio zu unterhalten, muss der Investor daher schrittweise Veränderungen in dessen Zusammensetzung vornehmen.

Unter Berücksichtigung einiger technischer Prämissen kann man diese Argumentation zur Aufstellung einer partiellen differentialen Gleichung verwenden und gelangt so zur Black-Scholes-Formel. Die Bewertung anderer Derivate geschieht auf ähnliche Weise.

Die Black-Scholes-Formel

Die Formel für eine europäische Kaufoption lautet:

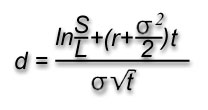

wobei die Variable d definiert wird als

Nach dieser Formel ergibt sich der Wert der Kaufoption C aus der Differenz zwischen dem erwarteten Anteilswert - dem ersten Term auf der rechten Seite - und dem erwarteten Preis - dem zweiten Term - falls das Optionsrecht zum Fälligkeitstag ausgeübt wird. Die Formel besagt, dass der Wert der Option im selben Maße steigt wie der gegenwärtige Preis S, die Volatilität des Anteilspreises (gemessen nach ihrer Standardabweichung) sigma, der risikobereinigte Zinssatz r, die Dauer bis zum Fälligkeitstag t und die Wahrscheinlichkeit der Ausübung des Optionsrechts (bewertet nach der normalen Distributionsfunktion N). Ferner steigt der Wert der Option im selben Maße, wie der Zuschlagspreis L abnimmt.

Versuche zur Bewertung von Derivaten haben eine lange Geschichte. Bereits im Jahre 1900 stellte die Dissertation des französischen Mathematikers Louis Bachelier einen eigenen Ansatz vor; jedoch wies seine Formel verschiedene Mängel auf. Nachfolgende Forschungen handhabten die Bewegungen von Aktienpreisen und Zinssätzen erfolgreicher. Doch litten all diese Ansätze an demselben grundlegenden Unzulänglichkeit: der inkorrekten Behandlung von Risikoprämien.

Der Wert einer Option auf den Kauf oder Verkauf eines Anteils hängt von der unsicheren Entwicklung des Anteilspreises bis zum Fälligkeitstag ab. Es liegt daher nahe anzunehmen - wie es frühere Forschungen taten - dass die Bewertung einer Option die Festlegung einer Risikoprämie erfordert, so wie es bei der Bewertung physischer Investitionsprojekte mit unsicherem Ertragspotenzial geschieht. Die Auswahl einer Risikoprämie ist jedoch insofern schwierig, als sie von der Haltung des Investors zum Risiko abhängt. Während diese theoretisch stringent definiert werden kann, ist sie in der Realität schwer oder gar nicht zu beobachten.

Die Methode

Black, Merton und Scholes leisteten einen entscheidenden Beitrag zur Forschung, indem sie zeigten, dass die Festlegung einer Risikoprämie in Wahrheit überflüssig ist, wenn es um die Bewertung von Optionen geht. Dies bedeutet keineswegs ein Verschwinden der Risikoprämie; stattdessen ist sie bereits im Preis der Aktie inbegriffen.

Die Idee hinter dieser Bewertungsmethode kann folgendermaßen beschreiben werden:

Als Beispiel mag eine sogenannte europäische Kaufoption dienen, die das Recht zum Kauf eines Anteils an einer bestimmten Firma zum Zuschlagspreis von $ 50, heute in drei Monaten, verleiht. Der Wert dieser Option hängt offensichtlich nicht nur vom Zuschlagspreis ab, sondern auch vom heutigen Preis der Aktie: Je teurer die Aktie heute ist, desto größer die Wahrscheinlichkeit, dass ihr Preis in drei Monaten $ 50 übersteigt. In diesem Falle lohnt die Ausübung der Option. Angenommen, der Preis der Option steigt um $ 1, wenn der Aktienpreis um $ 2 steigt, so kann ein Investor, der eine Anzahl von Anteilen an der betreffenden Firma besitzt, jedes Risiko einer Veränderung des Aktienpreises vollständig eliminieren, indem er zwei Optionen für jeden seiner Anteile kauft (schreibt). Da sein so erstelltes Portfolio risikobereinigt ist, muss das von ihm investierte Kapital exakt denselben Ertrag abwerfen wie ein Schatzbrief mit dreimonatiger Laufzeit. Wäre dies nicht der Fall, so würde der Handel mit Arbitragen die Erwirtschaftung eines risikobereinigten Profites grundsätzlich ausschließen. Rückt jedoch der Fälligkeitstag näher und der Preis der Aktie ändert sich, so ändert sich auch die Relation zwischen dem Preis der Option und dem des Anteils. Um ein risikobereinigtes Optionen-Portfolio zu unterhalten, muss der Investor daher schrittweise Veränderungen in dessen Zusammensetzung vornehmen.

Unter Berücksichtigung einiger technischer Prämissen kann man diese Argumentation zur Aufstellung einer partiellen differentialen Gleichung verwenden und gelangt so zur Black-Scholes-Formel. Die Bewertung anderer Derivate geschieht auf ähnliche Weise.

Die Black-Scholes-Formel

Die Formel für eine europäische Kaufoption lautet:

wobei die Variable d definiert wird als

Nach dieser Formel ergibt sich der Wert der Kaufoption C aus der Differenz zwischen dem erwarteten Anteilswert - dem ersten Term auf der rechten Seite - und dem erwarteten Preis - dem zweiten Term - falls das Optionsrecht zum Fälligkeitstag ausgeübt wird. Die Formel besagt, dass der Wert der Option im selben Maße steigt wie der gegenwärtige Preis S, die Volatilität des Anteilspreises (gemessen nach ihrer Standardabweichung) sigma, der risikobereinigte Zinssatz r, die Dauer bis zum Fälligkeitstag t und die Wahrscheinlichkeit der Ausübung des Optionsrechts (bewertet nach der normalen Distributionsfunktion N). Ferner steigt der Wert der Option im selben Maße, wie der Zuschlagspreis L abnimmt.

- Seite 1: Nobelpreisträger für Wirtschaft 1997

- Seite 2: Problem, Methode und Formel

- Seite 3: Weitere Anwendungen des Ansatzes

- Seite 4: Über die Preisträger