Nobelpreisträger für Wirtschaft 1997

Der Nobelpreis für Wirtschaft ging 1997 an Robert C. Merton und Myron S. Scholes für eine neue Methode zur Bestimmung des Wertes von Derivaten.

Die Königlich Schwedische Akademie der Wissenschaften hat den von der Schwedischen Reichsbank in Erinnerung an Alfred Nobel gestifteten Nobelpreis für Wirtschaft des Jahres 1997 verliehen an

- Robert C. Merton, Harvard University, Cambridge, USA

-

Myron S. Scholes, Stanford University, Stanford, USA

für ihre neue Methode zur Bestimmung des Wertes von Derivaten.

In Zusammenarbeit mit dem verstorbenen Fischer Black haben Robert C. Merton und Myron S. Scholes einen bahnbrechenden Ansatz zur Bewertung von Aktienoptionen entwickelt. Ihre Methodologie hat ökonomischen Bewertungen in vielen Bereichen den Weg geebnet. Ferner hat sie die Entwicklung neuer Typen von Finanzinstrumenten und ein effizienteres Risikomanagement in der Gesellschaft ermöglicht.

In einer modernen Marktwirtschaft ist es entscheidend, dass Firmen und Haushalte in der Lage sind, ein angemessenes Risikoniveau für ihre Transaktionen zu wählen. Auf den Finanzmärkten werden Risiken auf Händler umverteilt, die willens und fähig sind sie einzugehen. Märkte für Optionen und andere sogenannte Derivate sind insofern wichtig, als Händler, die zukünftige Einkünfte oder Zahlungen antizipieren, Profite über einem bestimmten Niveau sicherstellen oder sich gegen Verluste über einem bestimmten Niveau absichern können. (Optionen erlauben es, sich gegen einseitige Risiken abzusichern - sie beinhalten das Recht, aber nicht die Verpflichtung, ein bestimmtes Wertpapier zu einem festgelegten Preis zu kaufen oder zu verkaufen.) Ein effizientes Risikomanagement setzt jedoch voraus, dass solche Instrumente korrekt bewertet werden. Unter den bedeutenden Beiträgen zur Wirtschaftswissenschaft der letzten 25 Jahre nimmt Mertons und Scholes Methode zur Bestimmung des Wertes von Derivaten daher eine besondere Stellung ein.

Merton und Scholes entwickelten ihre Methode in enger Zusammenarbeit mit Fischer Black, der 1995 als Mit-Fünfziger verstarb. Seit der Veröffentlichung ihrer Arbeit im Jahre 1973 ist ihr Ansatz unter dem Namen Black-Scholes-Formel bekannt geworden. Heutzutage benutzen Tausende von Händlern und Investoren diese Formel täglich, um Aktienoptionen auf Märkten in der ganzen Welt zu bewerten. Robert Merton entwickelte eine vielfältig anwendbare Methode zur Ableitung der Formel; ferner verallgemeinerte er sie in diversen Richtungen.

Black, Merton und Scholes legten so die Grundlagen für das rasche Wachstum der Märkte für Derivate in den zurückliegenden zwei Jahrzehnten. Aufgrund ihrer allgemeinen Anwendbarkeit hat die Methode neue Forschungsbereiche erschlossen - sowohl innerhalb als auch außerhalb der Finanzökonomie. Ähnliche Methoden können zur Bewertung von Versicherungsverträgen und Bürgschaften oder der Flexibilität physischer Investitionsprojekte angewandt werden.Das Problem

Versuche zur Bewertung von Derivaten haben eine lange Geschichte. Bereits im Jahre 1900 stellte die Dissertation des französischen Mathematikers Louis Bachelier einen eigenen Ansatz vor; jedoch wies seine Formel verschiedene Mängel auf. Nachfolgende Forschungen handhabten die Bewegungen von Aktienpreisen und Zinssätzen erfolgreicher. Doch litten all diese Ansätze an demselben grundlegenden Unzulänglichkeit: der inkorrekten Behandlung von Risikoprämien.

Der Wert einer Option auf den Kauf oder Verkauf eines Anteils hängt von der unsicheren Entwicklung des Anteilspreises bis zum Fälligkeitstag ab. Es liegt daher nahe anzunehmen - wie es frühere Forschungen taten - dass die Bewertung einer Option die Festlegung einer Risikoprämie erfordert, so wie es bei der Bewertung physischer Investitionsprojekte mit unsicherem Ertragspotenzial geschieht. Die Auswahl einer Risikoprämie ist jedoch insofern schwierig, als sie von der Haltung des Investors zum Risiko abhängt. Während diese theoretisch stringent definiert werden kann, ist sie in der Realität schwer oder gar nicht zu beobachten.

Die Methode

Black, Merton und Scholes leisteten einen entscheidenden Beitrag zur Forschung, indem sie zeigten, dass die Festlegung einer Risikoprämie in Wahrheit überflüssig ist, wenn es um die Bewertung von Optionen geht. Dies bedeutet keineswegs ein Verschwinden der Risikoprämie; stattdessen ist sie bereits im Preis der Aktie inbegriffen.

Die Idee hinter dieser Bewertungsmethode kann folgendermaßen beschreiben werden:

Als Beispiel mag eine sogenannte europäische Kaufoption dienen, die das Recht zum Kauf eines Anteils an einer bestimmten Firma zum Zuschlagspreis von $ 50, heute in drei Monaten, verleiht. Der Wert dieser Option hängt offensichtlich nicht nur vom Zuschlagspreis ab, sondern auch vom heutigen Preis der Aktie: Je teurer die Aktie heute ist, desto größer die Wahrscheinlichkeit, dass ihr Preis in drei Monaten $ 50 übersteigt. In diesem Falle lohnt die Ausübung der Option. Angenommen, der Preis der Option steigt um $ 1, wenn der Aktienpreis um $ 2 steigt, so kann ein Investor, der eine Anzahl von Anteilen an der betreffenden Firma besitzt, jedes Risiko einer Veränderung des Aktienpreises vollständig eliminieren, indem er zwei Optionen für jeden seiner Anteile kauft (schreibt). Da sein so erstelltes Portfolio risikobereinigt ist, muss das von ihm investierte Kapital exakt denselben Ertrag abwerfen wie ein Schatzbrief mit dreimonatiger Laufzeit. Wäre dies nicht der Fall, so würde der Handel mit Arbitragen die Erwirtschaftung eines risikobereinigten Profites grundsätzlich ausschließen. Rückt jedoch der Fälligkeitstag näher und der Preis der Aktie ändert sich, so ändert sich auch die Relation zwischen dem Preis der Option und dem des Anteils. Um ein risikobereinigtes Optionen-Portfolio zu unterhalten, muss der Investor daher schrittweise Veränderungen in dessen Zusammensetzung vornehmen.

Unter Berücksichtigung einiger technischer Prämissen kann man diese Argumentation zur Aufstellung einer partiellen differentialen Gleichung verwenden und gelangt so zur Black-Scholes-Formel. Die Bewertung anderer Derivate geschieht auf ähnliche Weise.

Die Black-Scholes-Formel

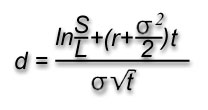

Die Formel für eine europäische Kaufoption lautet:

wobei die Variable d definiert wird als

Nach dieser Formel ergibt sich der Wert der Kaufoption C aus der Differenz zwischen dem erwarteten Anteilswert - dem ersten Term auf der rechten Seite - und dem erwarteten Preis - dem zweiten Term - falls das Optionsrecht zum Fälligkeitstag ausgeübt wird. Die Formel besagt, dass der Wert der Option im selben Maße steigt wie der gegenwärtige Preis S, die Volatilität des Anteilspreises (gemessen nach ihrer Standardabweichung) sigma, der risikobereinigte Zinssatz r, die Dauer bis zum Fälligkeitstag t und die Wahrscheinlichkeit der Ausübung des Optionsrechts (bewertet nach der normalen Distributionsfunktion N). Ferner steigt der Wert der Option im selben Maße, wie der Zuschlagspreis L abnimmt.

Weitere Anwendungen

Der Ansatz von Black, Merton und Scholes ist in der Analyse vieler ökonomischer Probleme unverzichtbar geworden. Derivate stellen eine besondere Art sogenannter contingent claims dar, und die Bewertungsmethode kann oft auf diese weitere Kategorie von Verträgen angewandt werden. Der Wert des Inventars sowie der von Vorzugsanteilen, Darlehen und anderer Schuldeninstrumente einer Firma hängen in derselben Art und Weise vom Gesamtwert der Firma ab wie der Wert einer Aktienoption vom zugrundeliegenden Preis der Aktie abhängt. Dies hatten die Nobelpreisträger bereits in ihren 1973 veröffentlichten Artikeln festgestellt und so die Grundlagen einer Gesamttheorie zur Bewertung körperschaftlicher Verbindlichkeiten gelegt.

Eine Bürgschaft beinhaltet das Recht, aber nicht die Verpflichtung, sie unter bestimmten Bedingungen in Anspruch zu nehmen. Wer eine Bürgschaft kauft oder erhält, besitzt daher eine Art von Option. Dasselbe gilt für Versicherungsverträge. Die von Black, Merton und Scholes entwickelte Methode kann so zur Bewertung von Bürgschaften und Versicherungs-verträgen dienen. Versicherungsfirmen und Optionsmarkt lassen sich daher als Wettbewerber betrachten.

Investitionsentscheidungen stellen einen weiteren Anwendungsbereich dar. Ausrüstungs-investionen können so zugeschnitten werden, dass bei ihrer Nutzung mehr oder weniger Flexibilität gegeben ist. Dies gilt etwa für die Leichtigkeit, mit der Produktionsstätten geschlossen und wiedereröffnet werden können (z. B. Minen, wenn der Preis eines Metalls sinkt) oder Energieträger gewechselt werden können (wenn sich z. B. der relative Preis von Öl und Elektrizität ändert). Da sich Flexibilität als Option betrachten lässt, ist es zur Optimierung von Investitionsentscheidungen notwendig, sie korrekt zu bewerten. Die Methode von Black, Merton und Scholes hat dies in vielen Fällen ermöglicht.

Banken und Investitionsbanken nutzen die Methode regelmäßig, um neue Finanzinstrumente zu bewerten und ihren Kunden nur solche Instrumente anzubieten, die auf deren spezifische Risiken zugeschnitten sind. Gleichzeitig können solche Institutionen ihr eigenes Risiko beim Agieren auf den Finanzmärkten reduzieren.

Weitere Beiträge zur Forschung

Abgesehen von ihrer Bewertungsmethode haben Merton und Scholes zahlreiche Beitrage zur Finanzökonomie geleistet. Merton hat eine neue, durchschlagende Methode zur langfristigen Analyse von Konsum- und Investitionsentscheidungen vorgestellt. Ferner ist ihm eine Ver-allgemeinerung des sogenannten CAPM (des Bewertungsmodells, für welches William Sharpe den Nobelpreis des Jahres 1990 erhielt) gelungen, dass nunmehr nicht mehr lediglich in statischen, sondern auch in dynamischen Settings anwendbar ist. Zusammen mit Black und Merton Miller (dem der Preis 1990 für seine Beiträge zum Bereich corporate finance zuerkannt wurde) hat Scholes die Wirkung von Dividenden auf Börsenwerte erhellt und empirische Beiträge geleistet, z. B. bei der Feststellung des sogenannten Beta-Wertes, eines Risikomaßstabs in der CAPM.

Über die Preisträger

- Robert Cox Merton, geb. 1944 in New York, USA. Er war Forschungsassistent von Paul Samuelson und promovierte 1970 in Betriebswirtschaftslehre am MIT, Cambridge, USA. Von 1988-1998 war er Inhaber der George Fisher Baker Professur für Betriebswirtschaftslehre und ist zurzeit Inhaber der John and Natty McArthur Professur an der Harvard Business School, Boston, USA.

- Myron S. Scholes, geb. 1941 in Timmins, Kanada. BA, McMaster Universität (Ontario), 1961; MBA, Universität von Chicago. Er promovierte 1969 an der Universität von Chicago, USA. Von 1983-1996 war er Inhaber der Frank E. Buck Professur für Finanzwissenschaften an der Graduate School of Business der Stanford University, USA.

- Black, F. och M. Scholes, 1973, »The Pricing of Options and Corporate Liabilities«, Journal of Political Economy, Vol. 81, pp. 637-654.

- Black, F., 1989, »How We came Up with the Option Formula«, The Journal of Portfolio Management, Vol. 15, pp. 4-8

- Hull, J.C., 1997, Options, Futures and Other Derivates, 3rd edition, Prentice Hall

- Merton, R.C., 1973, »Theory of Rational Option Pricing«, Bell Journal of Economics and Management Science, Vol. 4, pp. 141-183.

Robert Cox Merton