Nobelpreisträger für Wirtschaft 2003

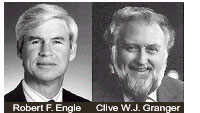

Der Nobelpreis der Schwedischen Staatsbank für Wirtschaft ging an die Ökonomen Robert F. Engle und Clive W.J. Granger für die Entwicklung statistischer Methoden zum Umgang mit der Volatilität und Nichtstationarität von Zeitreihen.

Nobelpreisträger für Wirtschaft 2003

Die Königlich Schwedische Akademie der Wissenschaften hat den von der Schwedischen Reichsbank in Erinnerung an Alfred Nobel gestifteten Nobelpreis für Wirtschaft des Jahres 2003 (10 Mio. Schwedische Kronen) aufgeteilt zwischen

Wirtschaftswissenschaftler verwenden zur Abschätzung von Zusammenhängen und zur empirischen Überprüfung von Hypothesen, die aus wirtschaftswissenschaftlicher Theorie gewonnen wurden, sogenannte Zeitreihen. Zeitreihen sind chronologische Reihenfolgen von Daten, die die Entwicklung von z.B. Bruttoinlandsprodukt (BIP), Preisen, Zinssätzen oder Aktienkursen zeigen. Die diesjährigen Preisträger des Nobelpreis für Wirtschaft entwickelten in den 80er Jahren des 20. Jahrhunderts neue statistische Methoden zum besseren Umgang mit zwei zentralen Eigenschaften vieler Zeitreihen:

Die Königlich Schwedische Akademie der Wissenschaften hat den von der Schwedischen Reichsbank in Erinnerung an Alfred Nobel gestifteten Nobelpreis für Wirtschaft des Jahres 2003 (10 Mio. Schwedische Kronen) aufgeteilt zwischen

- Robert F. Engle, New York University, USA, für Methoden zur Analyse ökonomischer Zeitreihen mit zeitlich variabler Volatilität (ARCH) und

- Clive W. J. Granger, University of California in San Diego, USA, für Methoden zur Analyse ökonomischer Zeitreihen mit gemeinsam veränderlichen Trends (Kointegration)

Wirtschaftswissenschaftler verwenden zur Abschätzung von Zusammenhängen und zur empirischen Überprüfung von Hypothesen, die aus wirtschaftswissenschaftlicher Theorie gewonnen wurden, sogenannte Zeitreihen. Zeitreihen sind chronologische Reihenfolgen von Daten, die die Entwicklung von z.B. Bruttoinlandsprodukt (BIP), Preisen, Zinssätzen oder Aktienkursen zeigen. Die diesjährigen Preisträger des Nobelpreis für Wirtschaft entwickelten in den 80er Jahren des 20. Jahrhunderts neue statistische Methoden zum besseren Umgang mit zwei zentralen Eigenschaften vieler Zeitreihen:

- zeitlich veränderliche Volatilität und

- Nichtstationarität.