Frühjahrsgutachten 2015 der Wirtschaftsforschungsinstitute - Kräftiger Aufschwung

Die deutsche Wirtschaft befindet sich in einem kräftigen Aufschwung. Sie wird stimuliert vom niedrigen Ölpreis und der starken Abwertung des Euro. Das Bruttoinlandsprodukt wird in diesem Jahr voraussichtlich um 2,1 Prozent steigen. Dabei ist der Konsum die Stütze des Aufschwungs. Zudem gehen vom übrigen Euroraum wieder leicht positive Impulse aus, so dass auch der Außenhandel zur Expansion beiträgt. Im kommenden Jahr dürfte sich das Tempo nur wenig verlangsamen.

Frühjahrsgutachten 2015 der Wirtschaftsforschungsinstitute - Kräftiger Aufschwung dank günstigem Öl und schwachem Euro

München, 24.04.2015 (ifo) - Die Weltproduktion dürfte im Frühjahr 2015 leicht beschleunigt expandieren. Starke Impulse gehen von dem kräftig gesunkenen Rohölpreis aus, der sich seit Juni 2014 in etwa halbierte. Der Ölpreisverfall ist wohl überwiegend auf ölmarktspezifische Ursachen zurückzuführen und hat schon Ende 2014 die konjunkturelle Belebung in den fortgeschrittenen Volkswirtschaften befördert. In den großen Schwellenländern ist die Konjunktur dagegen insgesamt eher schwach: In China geht das Expansionstempo auch wegen fallender Immobilienpreise seit Mitte 2014 zurück. In Brasilien stagniert die Produktion nahezu, und Russland befindet sich derzeit wohl in einer Rezession.

Geldpolitik nochmals expansiver

Die Geldpolitik ist in den vergangenen Monaten insgesamt nochmals expansiver geworden. Dabei hat sich die geldpolitische Divergenz zwischen den großen fortgeschrittenen Volkswirtschaften verstärkt. So hat die Bank von Japan das bereits laufende Ankaufprogramm von Wertpapieren im Oktober ausgeweitet, und die EZB hat im März ein erweitertes Programm aufgelegt. Aber auch Zentralbanken in einigen Schwellenländern haben ihre Zinsen in den vergangenen Monaten gesenkt. Dagegen setzt die US-amerikanische Notenbank ihren Weg hin zu einer allmählichen geldpolitischen Straffung fort. Zum Ende des vergangenen Jahres beendete sie ihr Programm zum Neuankauf von Wertpapieren. In diesem Jahr werden die Leitzinsen voraussichtlich angehoben. Die zunehmende Divergenz der geldpolitischen Ausrichtung hat dazu geführt, dass viele Währungen, darunter der Euro und der Yen, seit vergangenem Sommer gegenüber dem US-Dollar deutlich an Wert verloren haben. Weltweit bleibt die Geldpolitik im Prognosezeitraum deutlich expansiv ausgerichtet. Die US-Zinsen dürften nur in kleinen Schritten erhöht werden, während die EZB ihre Politik der mengenmäßigen Lockerung bis mindestens September 2016 fortsetzen wird.

Finanzpolitik in etwa neutral

In den fortgeschrittenen Volkswirtschaften dürfte die Finanzpolitik in diesem und im nächsten Jahr kaum noch restriktiv ausgerichtet sein. In den USA und dem Euroraum ist der finanzpolitische Kurs gemessen am strukturellen Budgetdefizit in etwa neutral. In Japan wird die Finanzpolitik im Jahr 2015 zwar weiter restriktiv ausgerichtet sein, allerdings dürften die davon ausgehenden bremsenden Impulse geringer sein als noch im Vorjahr. Der finanzpolitische Kurs konnte in letzter Zeit in vielen fortgeschrittenen Volkswirtschaften auch deshalb gelockert werden, weil die Zinsbelastung der öffentlichen Haushalte gesunken ist.

Weltwirtschaft wächst weiter

Die Weltwirtschaft dürfte sich im Verlauf dieses Jahres zunächst weiter beleben. Der Ölpreisverfall stützt insgesamt die Konjunktur, weil er zu einer Umverteilung von Einkommen von den Ölproduzenten zu den ölimportierenden Volkswirtschaften führt. In letzteren wird ein größerer Teil des Volkseinkommens für Konsum oder Investitionen verausgabt. Zudem wird die Exportwirtschaft in den Ländern des Euro-Raums und in Japan durch den Rückgang der Wechselkurse gegenüber dem US-Dollar stimuliert. Alles in allem ist daher zu erwarten, dass die Konjunktur vor allem in den fortgeschrittenen Volkswirtschaften in diesem Jahr wieder an Fahrt gewinnt.

Die Produktion in den Schwellenländern wird durch die konjunkturelle Belebung der fortgeschrittenen Volkswirtschaften angeregt. Zudem dürften jene Länder, die Öl importieren, von dem kräftigen Rückgang der Preise profitieren. Zu einem starken Anziehen der Wirtschaftsaktivität in den Schwellenländern dürfte es aber nicht kommen. So leiden Länder mit hohen Rohstoffexporten insbesondere in Lateinamerika darunter, dass die Preise vieler Rohstoffe zurückgegangen sind. Darüber hinaus bestehen verbreitet binnenwirtschaftliche Probleme. So wird die chinesische Wirtschaft derzeit von einem Rückgang der Immobilienpreise belastet.

Die Produktion in den Schwellenländern wird durch die konjunkturelle Belebung der fortgeschrittenen Volkswirtschaften angeregt. Zudem dürften jene Länder, die Öl importieren, von dem kräftigen Rückgang der Preise profitieren. Zu einem starken Anziehen der Wirtschaftsaktivität in den Schwellenländern dürfte es aber nicht kommen. So leiden Länder mit hohen Rohstoffexporten insbesondere in Lateinamerika darunter, dass die Preise vieler Rohstoffe zurückgegangen sind. Darüber hinaus bestehen verbreitet binnenwirtschaftliche Probleme. So wird die chinesische Wirtschaft derzeit von einem Rückgang der Immobilienpreise belastet.

Im späteren Prognosezeitraum dürften in den fortgeschrittenen Volkswirtschaften die Konjunktur dämpfende Effekte an Gewicht gewinnen. So wird die Geldpolitik in den USA und auch in Großbritannien weniger expansiv ausgerichtet sein. Dies wird dort die Binnenkonjunktur dämpfen und dürfte über den internationalen Zinsverbund die Kapitalmarktzinsen auch in anderen Ländern steigen lassen. Hiervon werden auch die Schwellenländer betroffen sein. Alles in allem rechnen die Institute mit einem Anstieg der Weltproduktion um 2,9 Prozent in diesem Jahr und um 3,2 Prozent im kommenden Jahr.

Weitere Verlangsamung des Expansionstempos in China

Für die weltwirtschaftliche Entwicklung im Prognosezeitraum besteht eine Reihe von Risiken. So sind die Auswirkungen der Zinswende in den USA auf die Vermögenspreise in den Industrieländern sowie auf die Kapitalströme in wichtige aufstrebende Ökonomien unsicher. Risiken ergeben sich auch aus der Wirtschaftslage in China. Dort stellt der deutliche Rückgang der Immobilienpreise eine ernsthafte Belastung für den Finanzsektor dar, zumal die Verschuldung von chinesischen Unternehmen und regionalen Gebietskörperschaften recht hoch ist. Ferner ist eine erneute Eskalation der Konflikte zwischen Russland und der Ukraine sowie im arabischen Raum jederzeit möglich. In diesem Fall könnten die Ölpreise wieder rasch steigen, oder die Verunsicherung an den Finanzmärkten zunehmen. Auch die sich erneut verschärfenden Finanzprobleme Griechenlands stellen ein erhebliches Risiko für die Konjunktur in Europa dar.

Die wirtschaftliche Lage in Deutschland

Deutsche Wirtschaft in kräftigem Aufschwung

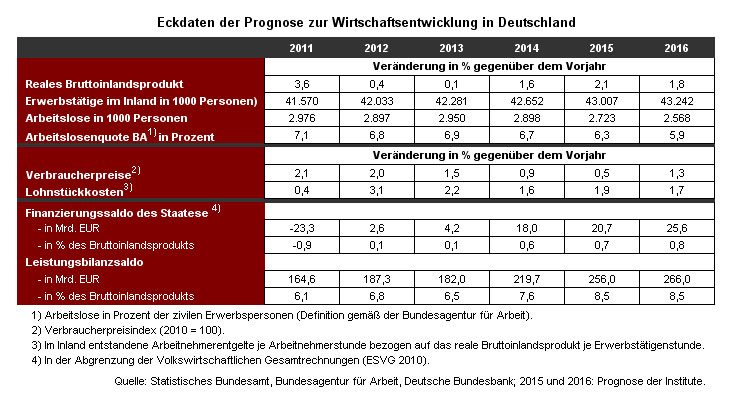

Die deutsche Wirtschaft befindet sich in einem kräftigen Aufschwung. Sie wird stimuliert von unerwarteten expansiven Impulsen, insbesondere dem Verfall des Ölpreises und der starken Abwertung des Euro. Das Bruttoinlandsprodukt dürfte im ersten Quartal 2015 um 0,6 Prozent zugelegt haben. Im weiteren Verlauf verliert der Aufschwung etwas an Tempo, die Kapazitätsauslastung nimmt aber weiter zu. Auch wegen des starken Jahresauftakts prognostizieren die Institute einen Anstieg des Bruttoinlandsprodukts in diesem Jahr um 2,1 Prozent; davon gehen 0,2 Prozentpunkte auf eine höhere Zahl an Arbeitstagen zurück. Für das kommende Jahr erwarten die Institute einen Anstieg der gesamtwirtschaftlichen Produktion um 1,8 Prozent.

Privater Verbrauch trägt Aufschwung

Privater Verbrauch trägt Aufschwung

Der private Konsum ist die Stütze des Aufschwungs. Er profitiert vom Ölpreisverfall, der die Kaufkraft der Verbraucher stärkt. Zudem wird er von steigenden Löhnen in Folge der guten Arbeitsmarktlage angeregt. Der private Konsum wird sich in diesem Jahr voraussichtlich um 2,5 Prozent und im kommenden Jahr um 1,6 Prozent erhöhen.

Stärkere Impulse vom Export

Die Ausfuhren werden bis in das kommende Jahr hinein von einer deutlich gestiegenen preislichen Wettbewerbsfähigkeit stimuliert. Die Institute schätzen, dass deren Beitrag zum Exportzuwachs für sich genommen knapp 1,0 Prozentpunkt in diesem und rund 0,5 Prozentpunkte im nächsten Jahr beträgt. Aber auch von der konjunkturellen Belebung im Euroraum gehen leicht positive Impulse auf den Export aus. Allerdings werden im Zuge der robusten Binnennachfrage die Importe ebenfalls kräftig zulegen, so dass in beiden Jahren per Saldo nur ein geringer Beitrag des Außenhandels von 0,3 Prozentpunkten zum Anstieg des Bruttoinlandsprodukts zu erwarten ist. Vor allem wegen der deutlich gesunkenen Importpreise steigt der Leistungsbilanzüberschuss in Relation zum Bruttoinlandsprodukt auf 8,5 Prozent.

Ausrüstungsinvestitionen im Aufwind

Die Unternehmensinvestitionen dürften allmählich anziehen. Angesichts der kräftigen Nachfrage der privaten Haushalte werden vor allem die konsumnahen Industrie- und Dienstleistungsbranchen ihre Kapazitäten zunehmend auslasten. Impulse gehen auch von steigenden Exporten in den Euroraum aus. Dies alles dürfte im weiteren Verlauf den Investitionen in den Maschinenpark Auftrieb geben, zumal die Unternehmensgewinne durch den Ölpreisverfall steigen und die Finanzierungsbedingungen günstig bleiben. Allerdings wirkt eine Reihe dämpfender Faktoren. So wird das Expansionstempo in einigen großen Schwellenländern wohl verhalten bleiben, und die Zukunft der Währungsunion ist weiter unsicher. Schließlich dürften einige wirtschaftspolitische Entscheidungen hierzulande wie die Einführung des Mindestlohns die Investitionsbereitschaft der Unternehmen im Inland weiter beeinträchtigen. Der Wohnungsbau bleibt, gestützt durch die günstige Einkommensentwicklung und geringe Renditen alternativer Vermögensanlagen, aufwärts gerichtet.

Beschäftigungsperspektiven weiter günstig

Die Beschäftigungsperspektiven sind weiter sehr günstig. Die Einführung des allgemeinen gesetzlichen Mindestlohns führt allerdings zu Rückgängen bei der geringfügigen Beschäftigung. Unter Berücksichtigung aktueller Daten ist unterstellt, dass sie im Prognosehorizont um 220 000 Personen sinkt. Im sozialversicherungspflichtigen Bereich wird die merkliche Ausweitung der Produktion hingegen für eine kräftige Beschäftigungsdynamik sorgen, und die Erwerbstätigkeit dürfte in diesem Jahr im Durchschnitt um etwa 350 000 Personen ausgeweitet werden, im kommenden Jahr um knapp 250 000. Bei alledem sinkt die Arbeitslosenquote weiter auf 6,3 Prozent in diesem Jahr und auf 5,9 Prozent im kommenden Jahr.

Die Institute erwarten eine leicht anziehende Teuerung. Von den Ölpreisen gehen annahmegemäß keine preisdämpfenden Wirkungen mehr aus. Die Verteuerung von importierten Waren und Dienstleistungen infolge der deutlichen Abwertung des Euro wird im Prognosezeitraum zunehmend an die Verbraucher weitergegeben. Zudem dürfte der Anstieg der Kapazitätsauslastung den Spielraum für die Weitergabe von Kostensteigerungen im Produktionsprozess erhöhen. Die Inflation wird aber voraussichtlich mit 0,5 Prozent in diesem und 1,3 Prozent im kommenden Jahr deutlich unter der 2-Prozent-Marke bleiben.

Günstige Konjunktur beschert steigende Haushaltsüberschüsse

Die öffentlichen Haushalte werden in diesem und im nächsten Jahr wohl mit deutlichen Überschüssen von jeweils über zwanzig Milliarden Euro abschließen. Der strukturelle, also um konjunkturelle Einflüsse bereinigte Überschuss dürfte sich bei annähernd geschlossener Produktionslücke in derselben Größenordnung bewegen. Die daraus resultierenden Gestaltungsspielräume sollten eingesetzt werden, um jetzt eine Reform des Steuer- und Abgabensystems anzustoßen. Aufgrund der im internationalen Vergleich hohen Belastung des Faktors Arbeit ergibt sich nach Einschätzung der Institute dringender Handlungsbedarf. Der Abgabenkeil zwischen Arbeitskosten und Nettolöhnen, der durch die Beiträge zu den umlagefinanzierten sozialen Sicherungssystemen und durch die Lohnsteuer erzeugt wird, gehört in Deutschland zu den höchsten unter den OECD-Ländern. Deshalb sollte vor allem der Einkommensteuertarif insbesondere im Bereich kleiner und mittlerer Einkommen leistungsfreundlicher gestaltet werden, um die Belastung des Faktors Arbeit zu reduzieren und so das Wachstumspotenzial in Deutschland zu steigern.

Ölpreisverfall - Kaufkraftgewinne stützen Binnenkonjunktur

Da der Verfall der Rohölpreise maßgeblichen Einfluss auf die gesamtwirtschaftliche Entwicklung in Deutschland hat, wurde in dem vorliegenden Gutachten diesem Thema ein eigenes Kapitel gewidmet. Der seit Sommer 2014 beobachtete Ölpreisrückgang dürfte sowohl Ausdruck von ölmarktspezifischen Faktoren als auch der weltwirtschaftlichen Entwicklung gewesen sein. Aufgrund der veränderten Angebotsstruktur am Ölmarkt, insbesondere des wachsenden Marktanteils unkonventionellen Rohöls, deutet einiges darauf hin, dass der Ölpreis für einige Zeit niedrig bleiben wird. Für die deutsche Konjunktur ergeben sich daraus gegenläufige Effekte. Zwar dürfte in Folge sinkender Einnahmen der ölexportierenden Länder die Nachfrage nach deutschen Waren zurückgehen. Jedoch profitieren deutsche Haushalte von einem höheren Realeinkommen und die deutsche Wirtschaft, wie auch andere Netto-Rohölimporteure, von einer Verbesserung der Terms of Trade. Insgesamt überwiegen die positiven Effekte. Sollte der Ölpreis entgegen der in der vorliegenden Prognose getroffenen Annahme wieder steigen, wäre im Gegenzug mit dämpfenden Effekten auf die deutsche Konjunktur zu rechnen.

Download

- Eckdaten Frühjahrsgutachten 2015 für Deutschland [PDF, 1 Seiten - 105 KB]

- Eckdaten - Volkswirtschaftlichen Gesamtrechnung 2015 [PDF, 3 Seiten - 83 KB]

- Sektorkonten für institutionelle Sektoren [PDF, 3 Seiten - 75 KB]

- Langfassung Frühjahrsgutachten 2015 [PDF, 71 Seiten - 5.6 MB]

Der Projektgruppe Gemeinschaftsdiagnose gehören an:

- Deutsches Institut für Wirtschaftsforschung (DIW), Berlin

in Kooperation mit: Österreichisches Institut für Wirtschaftsforschung (WIFO) - ifo Institut Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V.

in Kooperation mit: KOF Konjunkturforschungsstelle der ETH Zürich - Leibniz-Institut für Wirtschaftsforschung Halle

in Kooperation mit: Kiel Economics - Rheinisch-Westfälisches Institut für Wirtschaftsforschung

in Kooperation mit: Institut für Höhere Studien Wien