Berufliche Vorsorge – Optionen und Grenzen der zweiten Säule

In Deutschland besteht über die betriebliche Altersvorsorge eine zusätzliche Vorsorgemöglichkeit durch den Arbeitgeber. Die Schweiz setzt dagegen auf die sogenannte berufliche Vorsorge (BVG) als zweite Säule der Sozialversicherung. Die BVG soll den Versicherungsnehmern nach der Pensionierung den Erhalt eines gewissen Lebensstandards ermöglichen. Ziel ist es, dass mit den ersten beiden Säulen eine Rente erreicht wird, die auf eine Höhe von 60 Prozent des Lohns kommt. Doch wie genau funktioniert das?

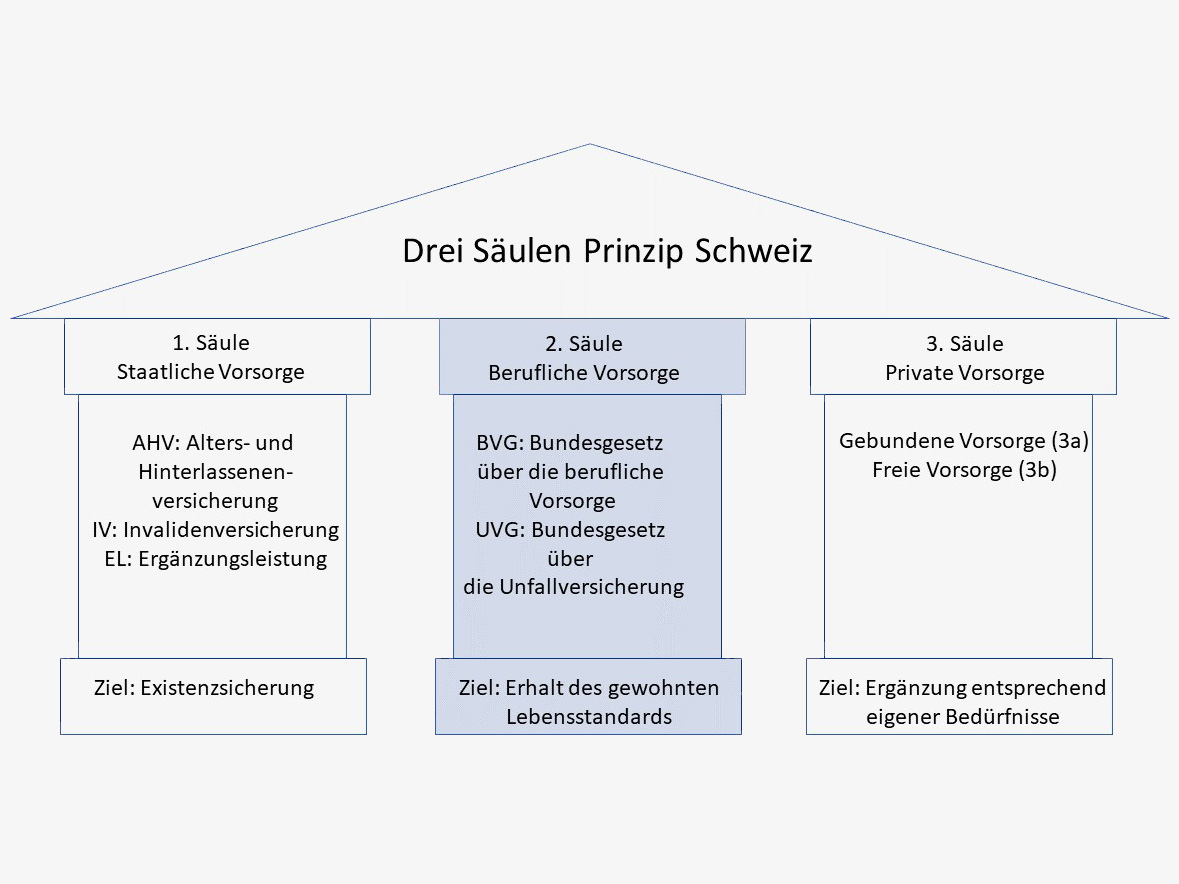

Das 3-Säulen-System der Schweiz

In der Schweiz basiert die Altersvorsorge auf drei Säulen:

- Der staatlichen Vorsorge

- Der beruflichen Vorsorge

- Der privaten Vorsorge

Die erste Säule der Altersvorsorge ist obligatorisch. Sie ist die Altersversicherung, die sicherstellt, dass der Versicherte im Rentenalter auf ein minimales Einkommen setzen kann, das seine Grundkosten deckt. Diese erste Säule basiert auf dem Solidaritätsprinzip, denn die arbeitende Bevölkerung zahlt in eine allgemeine Kasse ein, um die Renten der pensionierten Bevölkerung zu decken. Dabei ist die Höhe der eingezahlten Summe abhängig von der Höhe des Einkommens.

Eine Hinterlassenenversicherung ergänzt die erste Säule. Durch diese werden hinterbliebene Ehepartner und Kinder im Todesfall abgesichert. Zudem können sogenannte Ergänzungsleistungen in Anspruch genommen werden, wenn die

- Altersversicherung

- Invalidenversicherung

- und Hinterlassenenversicherung nicht ausreicht.

Die dritte Säule ist die private Altersvorsorge. Sie dient dazu, die finanziellen Möglichkeiten nach der Pension zu verbessern. Diese Säule ist nicht obligatorisch und eine freiwillige Möglichkeit. Es ist jedem selbst überlassen,

- auf welche Art und Weise er zusätzliches Geld fürs Alter sichern und anlegen will

- und ob er dies überhaupt tun möchte.

Die zweite Säule: Die BVG

Die zweite Säule ist die betriebliche Vorsorge und wie die erste Säule obligatorisch – zumindest für die meisten erwerbstätigen Menschen in der Schweiz. Die BV ist eine Pflichtversicherung

- für alle Arbeitnehmer, die das 17. Lebensjahr vollendet haben

- und einen Jahreslohn beziehen, der über CHF 22.050 liegt.

Ausgenommen von der Versicherungspflicht sind Arbeitnehmer, die nur ein befristetes Arbeitsverhältnis von höchstens drei Monaten haben, sowie Personen, die zu mindestens 70 Prozent erwerbsunfähig sind.

Selbständige können auf freiwilliger Basis in die berufliche Vorsorge einzahlen.

Mit der obligatorischen Vorsorge werden unterschiedliche Risiken abgesichert. Nicht nur im Pensionsalter, auch bei Tod oder Invalidität kommt die Absicherung zum Tragen. Im Idealfall sollen Rentner in der Schweiz mit dem 3-Säulen-Prinzip auf eine Altersvorsorge kommen, die eine Höhe von 80 bis 90 Prozent des früheren Einkommens garantiert.

So wird in die zweite Säule eingezahlt

Um den Anschluss an eine Pensionskasse kümmert sich der Arbeitgeber. Er ist es auch, der die BVG-Beiträge seiner Arbeitnehmer direkt in die Pensionskasse einzahlt. Dabei wird der entsprechende Betrag monatlich vom Lohn abgezogen. Zudem muss der Arbeitgeber für mindestens die Hälfte der Prämien aufkommen. Konkret bedeutet das: Der Arbeitgeber zahlt das Doppelte von dem in die Pensionskasse ein, was vom Lohn abgezogen wird.

Dabei werden die Beträge, die dem Arbeitnehmer monatlich abgezogen werden, nach Alter gestaffelt und durch das BVG-Rahmengesetz definiert.

- So zahlt die Altersgruppe der 25- bis 34-Jährigen sieben Prozent vom Lohn.

- Dies steigert sich über zwei weitere Stufen hin zu 18 Prozent für die Altersgruppe der 55- bis 64- bzw. 65-Jährigen Männer.

Es handelt sich hierbei um Mindestvorgaben. Der Arbeitgeber kann auch Einzahlungen wählen, die über diese Bestimmungen hinausgehen.

Verzinsung des Kapitals

Die Grundlage der Finanzierung der beruflichen Vorsorge ist das Kapitaldeckungsverfahren. Die Versicherten zahlen ihre Beiträge in die Pensionskasse und diese legt das gesammelte Kapital an. Das so angesparte Kapital wird natürlich auch verzinst. Aktuell liegt der behördlich vorgegebene Mindestzinssatz bei einem Prozent (Stand 2023).

Wird der Versicherte pensioniert, wird das Altersguthaben als Rente ausgezahlt. Der Versicherte kann sich sein Altersguthaben jedoch auch ganz oder teilweise auszahlen lassen. Der Versicherte spart so mit der beruflichen Vorsorge für seine eigenen späteren Leistungen und es ist unerheblich, ob die Zahl der Beitragszahler steigt oder sinkt. Eine Rolle spielen allerdings

- steigende Lebenserwartungen,

- Teuerungen,

- Brüche in der Erwerbstätigkeit

- und niedrige Zinsen.

Diese Punkte führen dazu, dass eine niedrigere Rente zustande kommen kann.