Fünf Jahre Lehman-Pleite - Aus Schaden gelernt

Die internationalen Finanzmärkte sind heute weitaus besser gegen Krisen gewappnet als noch vor fünf Jahren beim Zusammenbruch der US-Bank Lehman Brothers. Zu diesem Ergebnis kommt eine soeben vorgelegte Studie des Instituts der deutschen Wirtschaft Köln (IW). Demnach trägt vor allem die verschärfte Eigenkapitalrichtlinie dazu bei, dass Banken ihre Geschäfte künftig besser absichern.

Fünf Jahre Lehman-Pleite - Aus Schaden gelernt

Köln, 02.09.2013 (iwk) - Die internationalen Finanzmärkte sind heute weitaus besser gegen Krisen gewappnet als noch vor fünf Jahren beim Zusammenbruch der US-Bank Lehman Brothers. Zu diesem Ergebnis kommt eine soeben vorgelegte Studie des Instituts der deutschen Wirtschaft Köln (IW). Demnach trägt vor allem die verschärfte Eigenkapitalrichtlinie dazu bei, dass Banken ihre Geschäfte künftig besser absichern.

Regulierung der Finanzmärkte

Als die Investmentbank Lehman Brothers 2008 pleiteging, erschütterte dies weltweit das Vertrauen in das Bankensystem. Um solche Krisen künftig zu vermeiden, haben auch die EU-Staaten die Finanzmärkte stärker reguliert. Doch nicht alle Maßnahmen sind konsequent.

Banken sind eigentlich ganz normale Unternehmen und doch wieder nicht. Vor allem kann man Geldhäuser, die vor der Insolvenz stehen, nicht einfach dichtmachen. Denn das kann zumindest bei systemrelevanten Banken schlimmstenfalls eine Kettenreaktion auslösen, die den Schaden noch vergrößert. Folglich muss eine drohende Pleite frühzeitig erkannt und die finanzielle Basis der betroffenen Bank gestärkt werden. Genau das hat die EU in der globalen Finanzkrise getan:

Von 2008 bis 2011 stellten die EU-Staaten den Banken insgesamt fast 3,2 Billionen Euro zur Verfügung vor allem in Form von Garantien und zusätzlichem Eigenkapital. Um staatliche Finanzhilfen, für die am Ende der Steuerzahler geradestehen muss, künftig möglichst gering zu halten oder ganz zu vermeiden, sind die Finanzmärkte in Europa bereits kräftig umgekrempelt und weitere Reformen eingeleitet worden. Allerdings sind viele Maßnahmen noch zu vage oder zu sanft. Die EU führt zwar schärfere Eigenkapitalvorschriften ein, sie beinhalten aber mehr Ausnahmen als im Bankenregelwerk Basel III vorgesehen (vgl. iwd 16/2013). Weitere Regulierungsbereiche im Einzelnen:

Bankenaufsicht

Damit sich eine Finanzkrise wie 2008/2009 nicht wiederholt, haben die Euroländer die Aufsicht über große Banken in die Hände der Europäischen Zentralbank (EZB) gelegt. Zwar sind für kleinere Geldhäuser, die nur in einem Euroland tätig sind, weiterhin die nationalen Aufsichtsbehörden zuständig. Drohen die Probleme jedoch außer Kontrolle zu geraten, darf die EZB die Regie übernehmen.

Darüber hinaus geht es bei der Bankenaufsicht nun vor allem darum, die Stabilität des gesamten Finanzsystems zu sichern. Die Bundesregierung hat dazu Anfang 2013 den Ausschuss für Finanzstabilität gegründet, der aus stimmberechtigten Mitgliedern der Bundesanstalt für Finanzdienstleistungsaufsicht, des Bundesfinanzministeriums und der Bundesbank besteht.

Auf internationaler Ebene haben die G20-Staaten bereits im April 2009 das Financial Stability Board ins Leben gerufen; in der EU gibt es seit November 2010 den Europäischen Ausschuss für Systemrisiken. All diese Institutionen sollen Risiken im Finanzsystem rasch erkennen und Empfehlungen aussprechen. Zwar sind Empfehlungen noch keine fertigen Maßnahmen. Doch prinzipiell steht der EZB als oberster Bankenaufseherin in Europa ein großes Arsenal zur Verfügung sie darf frühzeitig eingreifen und im schlimmsten Fall einer Bank sogar die Lizenz entziehen. Es bleibt aber abzuwarten, ob die EZB diese Instrumente im Krisenfall auch nutzt.

Bankenabwicklung

Die Insolvenz einer Bank war bislang eine rein nationale Angelegenheit. Das führte zu Rechtsunsicherheiten im Fall der belgischen Dexia-Bank etwa musste die Europäische Kommission erst die Vereinbarkeit des Rettungsplans mit den EU-Beihilfevorschriften prüfen. Das kostete Geld und Zeit. Dabei ist rasches Handeln in Krisenfällen wichtig:

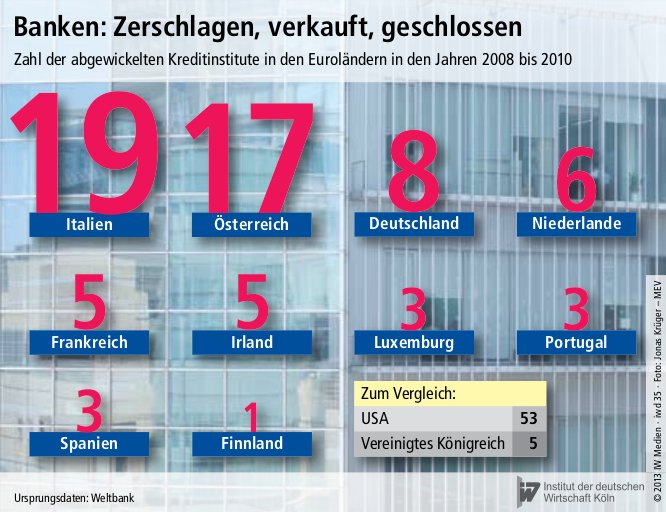

Ein Blick auf die Eurostaaten zeigt, dass die Finanzkrise gerade in jenen Ländern recht schnell überwunden wurde, die ihre Problembanken konsequent abgewickelt haben wie Deutschland und Österreich.

Allerdings reichen die Daten über Bankenabwicklungen nur bis 2010 in vielen Ländern war die Krise aber auch danach noch akut.

Künftig sollen Banken leichter und nach EU-weit einheitlichen Regeln von einer zentralen Behörde abgewickelt werden können. Dazu ist ein Gemeinsamer Abwicklungs und Restrukturierungsmechanismus geplant. Das Geld dafür soll ein Fonds bereitstellen, den die Banken mit einer Abgabe füllen. Besser wäre es aber, wenn zunächst auf die nationalen Fonds jener Länder zurückgegriffen würde, in denen die betroffene Bank tätig ist. Sonst werden nationale Probleme sofort auf die europäische Ebene verschoben.

Gläubigerbeteiligung

Macht eine Bank Verluste, soll dies künftig nicht mehr zulasten der Steuerzahler gehen. Stattdessen müssen zunächst die Eigentümer geradestehen. Anschließend werden jene Kredite, die die Gläubiger der Bank gewährt haben, in Eigenkapital umgewandelt. Damit werden die Gläubiger zu Eigentümern und müssen weitere Verluste der Bank mittragen.

Diese Art der Gläubigerbeteiligung erfüllt zwei Funktionen: Zum einen werden zum Beispiel die Kosten einer Bankenabwicklung breiter gestreut. Zum anderen besteht für die Gläubiger ein Anreiz, von den Banken höhere Zinsen zu verlangen, wenn diese riskante Geschäfte eingehen oder zu wenig Eigenkapital als Verlustpuffer vorhalten. Das wiederum hält die Kreditinstitute dazu an, besser auf ihr Risikoprofil zu achten.

Allerdings sind die bisherigen Vorschläge der EU-Kommission inkonsequent so sollen die nationalen Aufsichtsbehörden bestimmte Bankverbindlichkeiten von der Gläubigerbeteiligung ausnehmen können. Bei zu vielen Ausnahmen werden die Gläubiger jedoch kaum noch auf einen Risikozuschlag bei den Zinsen pochen und die Banken verhalten sich nicht risikobewusst genug. Zudem könnte im Ernstfall die Haftungsmasse der Gläubiger zu klein sein, um Verluste auszugleichen. Dann muss am Ende doch der Steuerzahler blechen.