Vermögensbildung für Berufseinsteiger 1 - Grundlagen

Ob Vermögenswirksame Leistungen, Riester-Rente, Bausparen oder Aktienanlage: Finanzielle Vorsorge ist für jeden Berufseinsteiger ein wichtiges Thema. Wir zeigen, welche Anlageformen am günstigsten sind. Im ersten Teil der Serie geht es um Rendite, Risiko und Flexibilität bei der Vermögensbildung.

Risiko

In engem Zusammenhang mit den Ertragsaussichten einer Kapitalanlage steht das Risiko. Hierunter kann man sich allgemein vorstellen, wie stark der Wert einer Kapitalanlage schwanken kann und wie wahrscheinlich Verluste sind. Auch die Frage, wie hoch mögliche Verluste ausfallen können, gehört zu diesem Thema.

Beispiel: Unterschiedliche Risiken

- Man legt das Geld auf ein Sparbuch bei der Hausbank. Diese zahlt pro Jahr 2 % Zinsen. Diese Erträge sind nahezu vollkommen sicher. Selbst wenn die Bank zahlungsunfähig wird, erhält man sein Geld, da hierfür in Deutschland eine Art »Versicherung« besteht. Man kann für sein Geld aber auch Aktien der Reich AG kaufen. Diese stehen heute bei 100,00 Euro. Wenn die Firma sich gut entwickelt, ist die Aktie in einem Jahr voraussichtlich 150,00 Euro wert, und man hat eine Rendite von 50 % erzielt. Macht das Management Fehler oder sind die Produkte nicht wettbewerbsfähig, ist die Firma in einem Jahr womöglich insolvent und die Aktien sind wertlos. Im Vergleich zum Sparbuch ist diese Kapitalanlage offensichtlich riskanter.

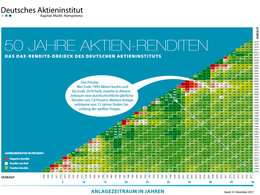

Es liegt auf der Hand, dass man für ein höheres Risiko einen höheren Ertrag fordern wird bzw. dass man für überdurchschnittliche Erträge auch zusätzliche Risiken eingehen muss. Versprechungen wie »sichere 15 % Rendite pro Jahr« kann man getrost vergessen - hier sind Anlagebetrüger auf der Suche nach leichtgläubigen Opfern. Als »sicher« gelten in Deutschland die Renditen von Staatsanleihen erster Qualität, z.B. von Deutschland oder Frankreich. Hier sind im langjährigen Durchschnitt etwa 5 % bis 6 % pro Jahr zu erzielen - allerdings mit fallender Tendenz in den letzten zehn Jahren!

Alles, was man darüber hinaus an Rendite erreichen will, ist eben nicht mehr »sicher«, sondern nur über entsprechende Risiken machbar. Das Risiko einer Kapitalanlage wird heute meist mit einer statistischen Maßzahl beschrieben, der so genannten »Standardabweichung«. Sie gibt an, wie stark der Wert einer Kapitalanlage um einen bestimmten Mittelwert schwankt:

- Eine hohe Standardabweichung steht also für hohe Schwankungen und damit hohe Risiken (aber auch Chancen!).

- Eine niedrige Standardabweichung steht für eine relativ gleichmäßige Wertentwicklung mit geringen Ausschlägen nach oben und unten.

Risiko ist nicht von vorneherein etwas Gutes oder etwas Schlechtes. Letztlich kommt es immer darauf an, dass Ertrag und Risiko einer Kapitalanlage, die so genannten »Ertrags-Risiko-Relation«, in einem ausgewogenen Verhältnis stehen. Hierfür gibt es keine für jeden Anleger gültige Regel. Was der eine für sich noch als »ausgewogen« ansieht, ist dem anderen bereits zu »heiß«. Hier kommt es immer auf die persönliche Risikobereitschaft an.

- Seite 1: Grundsätzliches zur Vermögensbildung

- Seite 2: Rendite

- Seite 3: Risiko

- Seite 4: Flexibilität