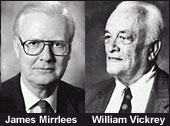

Nobelpreisträger für Wirtschaft 1996

Der Nobelpreis für Wirtschaft ging 1996 an James A. Mirrlees und William Vickrey für ihre Arbeiten zur Theorie der Anreize bei asymmetrischer Verteilung von Informationen.

Einkommensbesteuerung

Philosophen, Wirtschafts- und Politikwissenschaftler beschäftigen sich seit langem mit den Prinzipien der Einkommensbesteuerung - auch und vor allem mit dem der Gerechtigkeit. Zum Klassiker wurde ein 1897 von Francis Y. Edgeworth veröffentlichter Essay, in dem der Autor (Professor an der Universität von Oxford) eine utilitaristische, wohlfahrtsstaatliche Perspektive vertrat und zu dem Schluss kam, dass sämtliche Einkommensungleichheiten neutralisiert werden sollten, was eine starke Progressivität der Besteuerung erfordert. Mitte der 40er Jahre stellte dann Vickrey die Auswirkungen einer progressiven Einkommensbesteuerung auf die Leistungsbereitschaft von Individuen heraus und erweiterte die Fragestellung, indem er Probleme der asymmetrischen Verteilung von Informationen in seine Analyse mit einbezog. Ihm gelang zwar eine prinzipielle Lösung der Frage, wie Regierungen, denen es an Wissen über die Produktivität ihrer Bürger fehlt, bei der Einkommensbesteuerung Leistungsanreize schaffen können; er scheiterte jedoch an deren Übertragung in ein mathematisches Modell.

Erst beinahe 25 Jahre später wurde das Problem von James Mirrlees erneut aufgegriffen. Dieser stellte ein Paradigma zur Analyse ökonomischer Problemstellungen auf, denen die asymmetrische Verteilung von Informationen zugrunde liegt. Mirrlees identifizierte eine kritische Prämisse (bekannt als »single crossing«), die das Problem stark vereinfacht. Ferner beinhaltete seine Analyse bereits den Kern des sogenannten Auskunfts- oder Offenbarungsprinzips (»revelation principle«). Demnach ist die Schaffung von Anreizen bei unvollständiger Informationslage möglich. Hierzu muss die relativ begrenzte Zahl von Allokationsmechanismen berücksichtigt werden, welche Individuen veranlassen, wahrheitsgemäß zu informieren, ohne ihre eigenen Interessen zu gefährden. Aufgrund der vielfältigen Anwendungsmöglichkeiten des Revelationsprinzips, z.B. bei der optimalen Vertragsgestaltung, hat es großen Einfluss auf die Behandlung diverser wirtschaftstheoretischer Fragestellungen gehabt.

Moral Hazard - Moralische Versuchung

Versicherungsunternehmen sehen sich mit dem Problem konfrontiert, das Schadensfälle nicht nur durch externe Faktoren wie beispielsweise Wetter oder Diebstahl bedingt sind, sondern auch durch mangelnde Sorgfalt der Versicherten. Deren Überwachung ist jedoch sehr kostspielig. Ähnliche Probleme treten auch in den sozialen Sicherungssystemen auf, etwa bei der Kranken- und Unfallversicherung. So fördert die großzügige Gestaltung von Versicherungspolicen unter Umständen ein riskantes Verhalten und eine Vernachlässigung der Sorgfaltspflichten. In ähnlicher Weise bleibt in Vertragsbeziehungen das Verhalten des Auftragnehmers (agent) für den Auftraggeber (principal) verborgen. Erkennbar ist lediglich das Ergebnis des Handelns, welches jedoch zusätzlich von Zufallsgrößen abhängt. In der Beziehung zwischen Firmeninhaber und Management besteht das Handeln beispielweise in den Anstrengungen des Managements, der Unternehmensgewinn ist das Ergebnis des Handelns und die Zufallsgrößen sind die Markt- und Produktionsbedingungen. Wie ist es unter diesen Umständen möglich, Kompensationen bei Versicherungs- oder Arbeitsverträgen so auszugestalten, dass Anreize für ein Handeln geschaffen werden, welches im Einklang mit den Interessen der Auftraggeber steht und ihre Gewinne maximiert?

Die technischen Schwierigkeiten bei der Analyse des Moral Hazard Phänomens ähneln denen bei der optimalen Gestaltung von Einkommenssteuersystemen. Mitte der 70er stellte Mirrlees fest, dass das Handeln eines Auftragnehmers auf den erwarteten Eintrittswahrscheinlichkeiten für bestimmte Ergebnisse basiert. Die Voraussetzungen für eine optimale Kompensation sind daher

Philosophen, Wirtschafts- und Politikwissenschaftler beschäftigen sich seit langem mit den Prinzipien der Einkommensbesteuerung - auch und vor allem mit dem der Gerechtigkeit. Zum Klassiker wurde ein 1897 von Francis Y. Edgeworth veröffentlichter Essay, in dem der Autor (Professor an der Universität von Oxford) eine utilitaristische, wohlfahrtsstaatliche Perspektive vertrat und zu dem Schluss kam, dass sämtliche Einkommensungleichheiten neutralisiert werden sollten, was eine starke Progressivität der Besteuerung erfordert. Mitte der 40er Jahre stellte dann Vickrey die Auswirkungen einer progressiven Einkommensbesteuerung auf die Leistungsbereitschaft von Individuen heraus und erweiterte die Fragestellung, indem er Probleme der asymmetrischen Verteilung von Informationen in seine Analyse mit einbezog. Ihm gelang zwar eine prinzipielle Lösung der Frage, wie Regierungen, denen es an Wissen über die Produktivität ihrer Bürger fehlt, bei der Einkommensbesteuerung Leistungsanreize schaffen können; er scheiterte jedoch an deren Übertragung in ein mathematisches Modell.

Erst beinahe 25 Jahre später wurde das Problem von James Mirrlees erneut aufgegriffen. Dieser stellte ein Paradigma zur Analyse ökonomischer Problemstellungen auf, denen die asymmetrische Verteilung von Informationen zugrunde liegt. Mirrlees identifizierte eine kritische Prämisse (bekannt als »single crossing«), die das Problem stark vereinfacht. Ferner beinhaltete seine Analyse bereits den Kern des sogenannten Auskunfts- oder Offenbarungsprinzips (»revelation principle«). Demnach ist die Schaffung von Anreizen bei unvollständiger Informationslage möglich. Hierzu muss die relativ begrenzte Zahl von Allokationsmechanismen berücksichtigt werden, welche Individuen veranlassen, wahrheitsgemäß zu informieren, ohne ihre eigenen Interessen zu gefährden. Aufgrund der vielfältigen Anwendungsmöglichkeiten des Revelationsprinzips, z.B. bei der optimalen Vertragsgestaltung, hat es großen Einfluss auf die Behandlung diverser wirtschaftstheoretischer Fragestellungen gehabt.

Moral Hazard - Moralische Versuchung

Versicherungsunternehmen sehen sich mit dem Problem konfrontiert, das Schadensfälle nicht nur durch externe Faktoren wie beispielsweise Wetter oder Diebstahl bedingt sind, sondern auch durch mangelnde Sorgfalt der Versicherten. Deren Überwachung ist jedoch sehr kostspielig. Ähnliche Probleme treten auch in den sozialen Sicherungssystemen auf, etwa bei der Kranken- und Unfallversicherung. So fördert die großzügige Gestaltung von Versicherungspolicen unter Umständen ein riskantes Verhalten und eine Vernachlässigung der Sorgfaltspflichten. In ähnlicher Weise bleibt in Vertragsbeziehungen das Verhalten des Auftragnehmers (agent) für den Auftraggeber (principal) verborgen. Erkennbar ist lediglich das Ergebnis des Handelns, welches jedoch zusätzlich von Zufallsgrößen abhängt. In der Beziehung zwischen Firmeninhaber und Management besteht das Handeln beispielweise in den Anstrengungen des Managements, der Unternehmensgewinn ist das Ergebnis des Handelns und die Zufallsgrößen sind die Markt- und Produktionsbedingungen. Wie ist es unter diesen Umständen möglich, Kompensationen bei Versicherungs- oder Arbeitsverträgen so auszugestalten, dass Anreize für ein Handeln geschaffen werden, welches im Einklang mit den Interessen der Auftraggeber steht und ihre Gewinne maximiert?

Die technischen Schwierigkeiten bei der Analyse des Moral Hazard Phänomens ähneln denen bei der optimalen Gestaltung von Einkommenssteuersystemen. Mitte der 70er stellte Mirrlees fest, dass das Handeln eines Auftragnehmers auf den erwarteten Eintrittswahrscheinlichkeiten für bestimmte Ergebnisse basiert. Die Voraussetzungen für eine optimale Kompensation sind daher

- Wahrscheinlichkeitsinformationen über das Entscheidungsverhalten des Auftragnehmers

- und Informationen über das Maße, in welchem der Versicherungsschutz einzuschränken ist, um Leistungsanreize zu schaffen.

- Seite 1: Nobelpreisträger für Wirtschaft 1996

- Seite 2: Einkommensbesteuerung und Moral Hazard

- Seite 3: Auktionen und Zweitpreisauktion

- Seite 4: Über die Preisträger